제 3과목 직무윤리 및 법규/투자운용 및 전략1 / 거시경제 및 분산투자 - 분산투자기법

자본자산 가격결정 모형(CAPM)의 가정에 대한 설명으로 가장 거리가 먼 것은?

1. 투자자는 투자 결정 시 평균과 분산만 가지고 결정하며, 자산 선택시 평균은 상대적으로 높은 것을 선택하고 분산은 상대적으로 낮은 것을 선택한다.

2. 투자자들은 전부 동일한 단일 투자기간을 가지며 이 기간 이후에 발생하는 결과는 고려하지 않는다.

3. 개인투자자는 자본시장에서 가격 순응자이고, 거래비용과 세금이 존재하지 않아 자본과 정보의 흐름에 아무런 마찰이 없다.

4. 모든 투자자는 개별적으로 증권을 분석하여 경제상황에 대한 예측이 모두 다르다.

답 : 4번

해설 :

모든 투자자는 동일한 방법으로 증권을 분석하고 경제상황에 대한 예측도 동일 하다고 가정. 미래 증권 수익률의 확률분포에 대해 동질적으로 예측한다.

* CAMP 모형의 가정

| - 평균 / 분산 기준의 가정 : 투자자는 평균(기대수익률)과 분산(위험)만을 고려하여 투자결정을 내린다. - 동일한 투자기간의 가정 : 모든 투자자는 동일한 단일 투자기간을 가진다. - 완전시장의 가정 : 모든 투자자는 가격 순응자이며, 거래비용과 세금이 없고 , 정보가 완전히 공유된다. - 균형시장의 가정 : 수요와 공급이 일치하는 상태이다. - 무위험자산의 존재 가정 : 투자자는 무위험자산을 무제한 차입 및 대출할 수 있다. - 동질적 미래예측의 가정 : 모든 투자자는 동일한 방식으로 증권을 분석하고 동일한 미래 예측을 한다. |

추가해설 :

CAMP(자본자산가격결정모형, Capital Asset Pricing Model) 란?

- 자본시장이 균형을 이루는 상황에서 개별 자산의 기대수익률을 결정하는 모형 . 자산의 체계적 위험(베타)를 이용하여 기대 수익률을 산출한다.

수식 :

기대 수익률 = 무위험이자율 + 베타(시장포트폴리오 기대수익률 - 무위험이자율)

<보기>의 투자수익률의 측정에 대한 설명 중 빈칸에 들어갈 내용으로 가장 적절한 것은?

| 포트폴리오의 투자성과를 평가하기 위해서는 과거 일정기간 동안의 투자수익률을 어떻게 측정할 것인가가 검토되어야 한다. 그 중 ( ) 은 서로 상이한 시점에서 발생하는 현금흐름의 크기와 화폐의 시간적 가치가 고려된 평균 투자수익률 개념으로서 현금 유출액의 현재가치와 현금유입액의 현재가치를 일치시켜주는 할인율로 계산한다. |

1. 단일기간 수익률

2. 산술평균 수익률

3. 기하평균 수익률

4. 내부수익률

답 : 4번

해설:

내부 수익률( IRR ) 에 대한 설명

추가해설 :

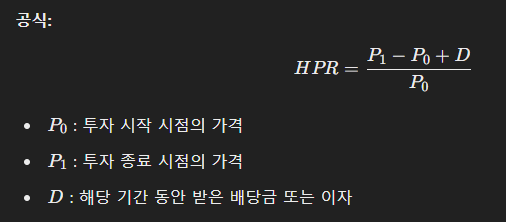

* 단일기간 수익률(Holding Period Return , HPR)

- 투자자가 일정기간(ex . 1개월 , 1년 등) 동안 자산을 보유했을 때 얻은 수익률을 의미.

* 산술평균 수익률(Arithmetic Mean Return , AMR)

- 여러 기간 동안의 수익률을 단순 평균한 값 .기간별 수익률의 합을 기간 수수료로 나누어 계산한다.

* 기하평균 수익률(Geometric Mean Return , GMR)

- 기하평균 수익률은 연평균 복리 수익률을 의미. 자산의 실제 성장률을 더 정확히 반영한다.

<보기>에서 설명하는 포트폴리오 수정 전략으로 가장 적절한 것은?

| 상황 변화가 있는 경우 포트폴리오가 갖는 원래의 특성을 그대로 유지하면서, 구성종목의 상대 가격의 변동에 따른 투자비율의 변화를 원래대로의 비율로 환원시킨다. |

1. 지수펀드전략

2. 불변금액법

3. 포트폴리오 리밸런싱

4. 포트폴리오 업그레이딩

답 : 3번

해설 :

1. - 지수펀드전략은 포트폴리오 수정 전략이 아닌 포트폴리오 투자전략 중 소극적 투자전략에 해당.

2. - 불변금액법은 포트폴리오 수정 전략이 아닌 적극적 투자전략 중 포뮬러플랜의 한 종류에 해당.

4. - 포트폴리오 업그레이딩은 수익을 얻거나 낮은 위험만을 부담하기 위해 포트폴리오의 구성을 수정하는 전략이다.

* 포트폴리오 수정

| 포트폴리오 리벨런싱 | 상황 변화가 있는 경우 포트폴리오가 갖는 원래의 특성을 그대로 유지하면서, 구성종목의 상대 가격의 변동에 따른 투자비율의 변화를 원래대로의 비율로 환원시키는 방법 |

| 포트폴리오 업그레이딩 | 위험에 비해 상대적으로 높은 기대수익을 얻고자 하거나, 기대수익에 비해 상대적으로 낮은 위험을 부담하도록 포트폴리오의 구성을 수정하는 방법 |

추가해설 :

* 포뮬러 플랜(Formula Plan) 이란?

- 일정한 규칙(공식 , Formula)을 따라 투자하는 전략으로 , 시장 변동에 따라 자동적으로 매매 비율을 조정한다.

- 불변비율법 : 전체 자산에서 주식과 채권(또는 현금)의 비중을 일정한 비율로 유지하는 전략

- 불변금액법 : 일정 금액을 주식에 투자하고, 주가 변동에 따라 차익을 실현하여 추기 투자금액을 유지

- 변동비율법 : 불변비율법과 유사하지만 , 주가 변동에 따라 주식 비중을 탄력적으로 조

<보기>를 참고하여 포트폴리오에 자산 A와 무위험자산을 각각 50%씩 편입한 경우, 포트폴리오의 변동성 보상비율은 얼마인가? (단, 소수점 셋째 자리에서 반올림함)

| - 자산 A의 기대수익률 : 10% - 표준편차 : 7% - 무위험수익률 : 2% |

1. 0.43

2. 0.60

3. 1.14

4. 1.50

답 : 3번

해설:

변동성 보상 비율 = 기대수익률 - 무위험수익률 / 표준편차 = (0.1 - 0.02) / 0.07 = 1.14

투자위험이 한 단위 증가할 때 얻게 되는 위험 보상률의 증가인 변동성 보상비율은 투자금액의 비율에 관계없이 일정하다.

포트폴리오 A와 B의 조건이 <보기>와 같을 때, 단일 요인 차익거래 가격결정이론에 따라 포트폴리오 A와 B가 균형 상태를 이루기 위한 포트폴리오 B의 베타는 얼마인가?

| - 포트폴리오 A 의 기대 수익률 : 6% - 포트폴리오 A 의 베타 : 0.5 - 포트폴리오 B 의 기대 수익률 : 7% - 무위험수익률 : 2% |

1. 0.57

2. 0.625

3. 0.8

4. 0.825

답 : 2번

해설 :

단일요인 차익거래 가격결정이론의 차익거래 해소 조건

A 기대수익률 - 무위험 수익률 / A 베타 = B 기대수익률 - 무위험 수익률 / B 베타

> 0.06 - 0.02 / 베타 = 0.06 - 0.02 / 0.5

베타 = 0.625

추가해설 :

단일요인 차익거래 가격 결정이론 (Arbitrage Pricing Theory, APT)

- 단일요인 차익거래 가격결정이론(APT)은 자산의 기대수익률이 단일한 거시경제적 요인에 의해 결정된다는 이론

- 일반적으로 시장포트폴리오 한 가지 요인만 고려하는 CAMP 과 다르게 , 거시경제적 요인이 자산 가격에 영향을 미친다고 가정.

'개인공부 > 투자자산운용사' 카테고리의 다른 글

| 투자자산운용사 1과목 모의고사 공부 5 (1) | 2025.03.05 |

|---|---|

| 투자자산운용사 1과목 모의고사 공부 4 (1) | 2025.03.04 |

| 투자자산운용사 3과목 모의고사 공부 8 (0) | 2025.02.25 |

| 투자자산운용사 3과목 모의고사 공부 7 (0) | 2025.02.24 |

| 투자자산운용사 3과목 모의고사 공부 6 (0) | 2025.02.17 |